Construtoras de pequeno e médio porte operam com margens estreitas — entre 5% e 15% de lucro líquido é o padrão do setor. Em uma obra de R$ 1 milhão, essa diferença entre 5% e 15% representa R$ 100.000 de resultado a mais ou a menos. E essa diferença quase nunca acontece por acaso: ela é consequência direta de quanto controle o gestor tem sobre cada variável que compõe o resultado.

Os indicadores financeiros para construtoras são o instrumento que permite acompanhar essas variáveis com precisão — não no final da obra, quando é tarde para agir, mas durante o processo, quando ainda dá para mudar o rumo.

Por que esses 6 indicadores são os mais relevantes para pequenas e médias construtoras

Existem dezenas de indicadores financeiros usados por empresas de diferentes setores.

A seleção abaixo foi construída com um critério específico: são os 6 indicadores que qualquer dono de construtora consegue calcular com os dados que já tem, interpretar sem precisar de contador para traduzir, e usar imediatamente para tomar decisões melhores.

Não são teóricos. São acionáveis.

1. Margem de Lucro por Obra

O que é e o que ela revela

A margem de lucro por obra responde à pergunta mais importante que qualquer dono de construtora deveria conseguir responder em menos de 30 segundos: “essa obra está valendo a pena financeiramente?”

Ela mostra quanto, de cada real faturado na obra, sobra como lucro depois de cobertos todos os custos diretos e indiretos alocados àquele projeto. É o indicador central de resultado — e o ponto de partida para qualquer análise financeira mais profunda.

Como calcular: fórmula e exemplo prático

Fórmula:

Margem de Lucro (%) = (Receita Total − Custos Totais da Obra) ÷ Receita Total × 100

Exemplo: Uma obra residencial foi contratada por R$ 800.000. Os custos totais — mão de obra, materiais, equipamentos, despesas indiretas alocadas — somaram R$ 680.000.

Margem = (800.000 − 680.000) ÷ 800.000 × 100 = 15%

Nesse caso, a cada R$ 100 faturados, R$ 15 ficam como lucro.

Qual margem esperar e quando se preocupar

Para construtoras de pequeno e médio porte no segmento residencial e edifícios multifamiliares, a referência de mercado é:

- Acima de 12%: resultado saudável — a obra está cobrindo custos e gerando retorno adequado.

- Entre 6% e 12%: zona de atenção — qualquer imprevisto ou desvio de custo pode comprometer o resultado.

- Abaixo de 6%: zona de risco — a margem é tão estreita que qualquer variação não prevista transforma o projeto num prejuízo. Requer revisão urgente de custos ou renegociação de escopo.

O ponto crítico: a margem de lucro por obra precisa ser calculada com os custos reais, não com os custos previstos no orçamento inicial. Obras com 15% de margem orçada costumam entregar 8% a 10% de margem real — exatamente porque os desvios ao longo da execução não são monitorados.

2. Ponto de Equilíbrio da Construtora

O que é e por que toda construtora precisa saber o seu

O ponto de equilíbrio — também chamado de break-even — responde à pergunta: “a partir de quanto de faturamento mensal a minha empresa deixa de dar prejuízo e começa a gerar lucro?”

É um indicador da empresa como um todo, não de uma obra específica. Ele considera todos os custos fixos da construtora — aluguel, folha administrativa, pró-labore, seguros, licenças de software, serviços contábeis — e calcula qual volume de receita é necessário para cobrir esses custos antes de qualquer centavo virar lucro.

Como calcular: fórmula e exemplo

Fórmula:

Ponto de Equilíbrio = Custos Fixos Mensais ÷ Margem de Contribuição Média (%)

Exemplo: Uma construtora tem R$ 35.000 em custos fixos mensais (escritório, sócios, administrativo). A margem de contribuição média das obras é de 25% (após cobertos os custos variáveis diretos, 25% da receita contribui para cobrir fixos e gerar lucro).

Ponto de Equilíbrio = 35.000 ÷ 0,25 = R$ 140.000/mês

Isso significa que a construtora precisa faturar ao menos R$ 140.000 por mês para não operar no vermelho. Qualquer mês abaixo disso é prejuízo contábil.

Como usar o ponto de equilíbrio para decidir aceitar ou não uma obra

Com esse número em mãos, a decisão de aceitar uma nova obra — ou de avaliar o risco de um mês com menos atividade — deixa de ser intuitiva. Se a carteira de obras projetada para os próximos 60 dias entrega R$ 90.000/mês em faturamento e o ponto de equilíbrio é R$ 140.000, a construtora precisa ou de nova obra, ou de redução de custos fixos. A conversa muda completamente.

3. Capital de Giro em Obras

O que é capital de giro e por que ele é crítico em obras

Capital de giro é o dinheiro necessário para manter a operação funcionando enquanto os recebimentos futuros ainda não chegaram. Na construção civil, esse conceito é especialmente crítico porque o ciclo financeiro das obras é longo: a construtora desembolsa para comprar material e pagar mão de obra muito antes de receber as parcelas do cliente.

Uma obra de R$ 600.000 com pagamento parcelado em 12 vezes mensais exige que a construtora tenha capital disponível para sustentar os primeiros meses de execução enquanto os recebimentos ainda são parciais. Sem esse capital, o projeto trava — ou financia com capital de terceiros a custo alto.

Como calcular a necessidade de capital de giro para uma obra

A forma mais prática para construtoras de pequeno porte é calcular o ciclo financeiro da obra: o tempo médio entre o desembolso inicial (compras, contratações) e o recebimento da primeira parcela significativa.

Exemplo: Uma obra começa com R$ 80.000 de desembolso no primeiro mês (material e mobilização). O cliente paga a primeira parcela de R$ 50.000 no segundo mês e parcelas subsequentes a cada medição. O gap financeiro do primeiro mês é de R$ 30.000 — esse valor precisa existir no caixa da construtora antes de assinar o contrato.

Para obras maiores ou mais longas, o cálculo se acumula mês a mês até o ponto em que os recebimentos superam os desembolsos acumulados. Esse pico de necessidade de capital é o número que define se a construtora pode ou não tocar a obra sozinha.

O que fazer quando o capital de giro está negativo

Capital de giro negativo — quando os compromissos a pagar superam os recursos disponíveis no curto prazo — não é necessariamente uma situação de colapso, mas é um sinal de alerta que exige ação imediata: antecipação de recebíveis, renegociação de prazos com fornecedores, ou contenção temporária de despesas não críticas.

4. Prazo Médio de Recebimento e de Pagamento

Como calcular cada um

Prazo Médio de Recebimento (PMR): quantos dias, em média, a construtora leva para receber depois de faturar.

PMR = (Contas a Receber ÷ Receita Mensal) × 30

Prazo Médio de Pagamento (PMP): quantos dias, em média, a construtora tem para pagar seus fornecedores após a compra.

PMP = (Contas a Pagar ÷ Custo Mensal de Compras) × 30

Exemplo prático: Uma construtora tem R$ 120.000 em contas a receber e fatura R$ 200.000/mês.

PMR = (120.000 ÷ 200.000) × 30 = 18 dias

Seus fornecedores concedem prazo médio de 15 dias para pagamento.

PMP = 15 dias

A relação entre esses prazos e a saúde do caixa

Quando o PMR é maior que o PMP, a construtora está financiando o cliente com recursos próprios — pagando fornecedores antes de receber do cliente. No exemplo acima, a diferença é de apenas 3 dias, o que é administrável. Mas se o PMR subir para 40 dias e o PMP permanecer em 15, a construtora passa 25 dias por mês financiando a operação com capital próprio ou de terceiros.

Como negociar prazos para melhorar o equilíbrio

A alavanca mais eficaz é negociar prazos maiores com fornecedores estratégicos — especialmente os de materiais de maior volume. Estender o PMP de 15 para 30 dias em compras de R$ 80.000/mês libera R$ 80.000 de caixa que antes saía antes do recebimento.

5. Custo por m² da Obra

Como calcular o custo por m² real (não o estimado)

O custo por m² é um dos indicadores mais objetivos de eficiência operacional em obras. Ele mostra quanto a construtora está gastando, de fato, para executar cada metro quadrado — e permite comparar obras, avaliar eficiência de equipes e benchmarcar com o mercado.

Fórmula:

Custo por m² = Custo Total Realizado da Obra ÷ Área Total Construída (m²)

Exemplo: Uma obra de 180 m² custou R$ 324.000 para ser executada.

Custo por m² = 324.000 ÷ 180 = R$ 1.800/m²

Como comparar com o CUB e benchmarks de mercado

O CUB (Custo Unitário Básico) é calculado e divulgado mensalmente pelos Sindicatos da Indústria da Construção Civil (Sinduscon) por estado. Ele representa uma referência de custo por m² para diferentes padrões construtivos (residencial baixo, médio, alto padrão).

A comparação com o CUB regional permite identificar desvios de eficiência. Uma obra com custo por m² 15% acima do CUB sem justificativa técnica clara é um sinal de ineficiência — pode estar relacionada a retrabalho, compras de emergência, superdimensionamento de mão de obra ou perdas de material.

Por que o custo por m² é um indicador de eficiência operacional

Ao acompanhar o custo por m² em diferentes obras, a construtora passa a identificar padrões: algumas equipes executam com custo menor, alguns fornecedores geram mais retrabalho, alguns tipos de projeto têm custos sistematicamente acima da média. Esses padrões, identificados com dados, viram ações de melhoria.

6. ROI por Empreendimento

O que é o ROI e como calcular para obras e incorporações

O ROI (Return on Investment, ou Retorno sobre o Investimento) mede quanto de lucro foi gerado em relação ao capital total investido num projeto. É especialmente relevante para incorporadoras e para construtoras que investem capital próprio em empreendimentos.

Fórmula:

ROI (%) = (Lucro Líquido ÷ Investimento Total) × 100

Exemplo: Uma construtora investiu R$ 1.200.000 em um empreendimento (terreno + construção + impostos + custos de venda) e obteve receita total de R$ 1.560.000. O lucro líquido foi de R$ 360.000.

ROI = (360.000 ÷ 1.200.000) × 100 = 30%

Como usar o ROI para comparar projetos e priorizar investimentos

O ROI transforma projetos de naturezas diferentes em uma métrica comum, permitindo comparação direta. Uma obra menor com ROI de 35% em 8 meses pode ser mais interessante financeiramente do que uma obra maior com ROI de 22% em 18 meses — mesmo que o valor absoluto de lucro seja maior na segunda.

A análise de ROI também incorpora o fator tempo: um ROI de 30% em 6 meses equivale a um ROI anualizado de 60%, o que coloca o negócio da construção numa perspectiva muito diferente de outros investimentos.

Como monitorar esses indicadores sem criar mais trabalho

A principal objeção que donos de construtoras têm quando se fala em monitorar indicadores é o trabalho extra que isso parece exigir. E essa objeção faz sentido — se os dados estão espalhados em extrato bancário, planilha de obra, WhatsApp do mestre e bloco de notas do comprador, consolidar tudo para calcular 6 indicadores vai mesmo tomar horas.

A solução não é trabalhar mais.

É centralizar os dados num lugar só, de forma que os indicadores sejam calculados automaticamente a partir dos lançamentos do dia a dia.

Quando os registros financeiros da obra, as compras e o cronograma estão num sistema integrado, a margem de lucro por obra, o custo por m² e o prazo médio de recebimento são gerados automaticamente — sem compilação manual, sem planilha paralela, sem esperar o final do mês para ter a informação.

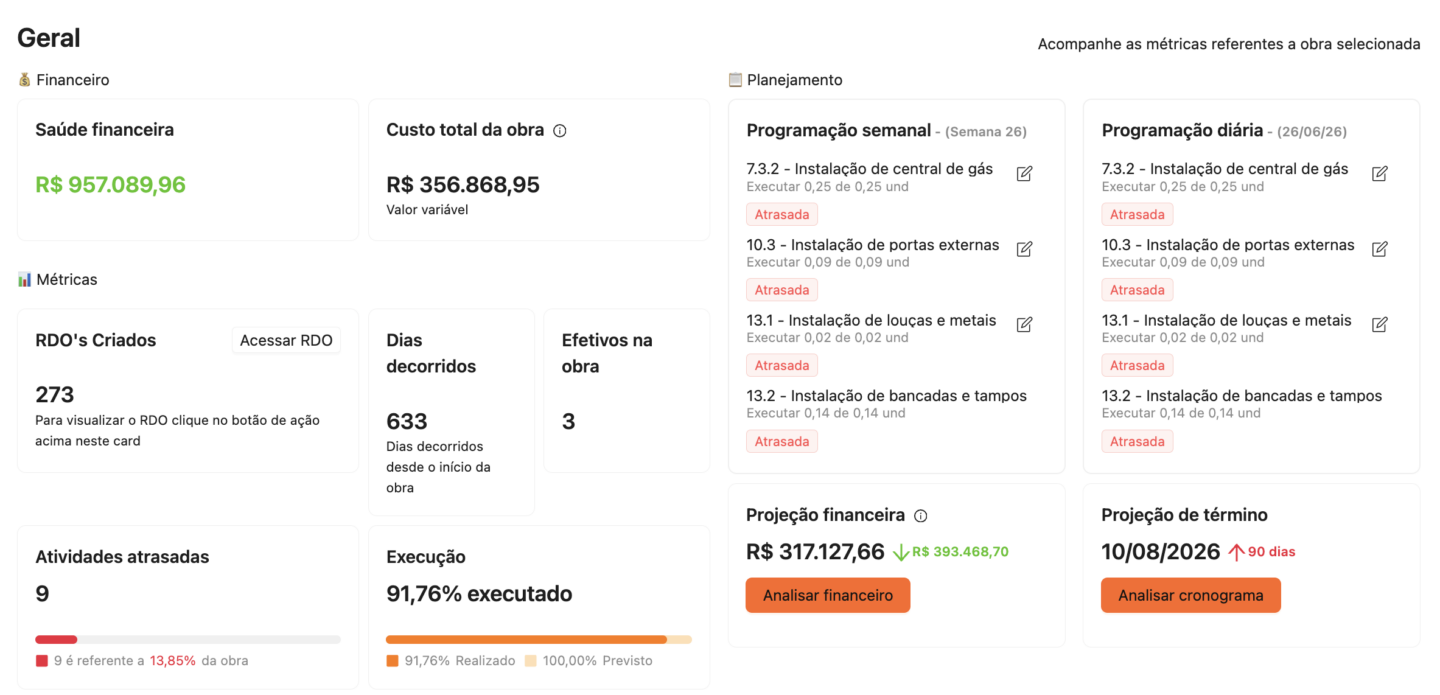

Os indicadores presentes no Sistema de Gestão de Obras da Brickup resolvem exatamente o que este artigo abordou: painel atualizado em tempo real com margem por obra, custo realizado vs. previsto e resultado financeiro consolidado.

Você começa com os dados que já lança no dia a dia da gestão financeira — a Brickup transforma esses dados em indicadores acionáveis.

Você pode começar a testar hoje. E não precisa de cartão de crédito nem nada.

É só preencher o formulário e começar a usar!

Clique aqui para iniciar seu teste gratuito!